Dans cette fiche pratique, la Maison des artistes vous présente les différents éléments et démarches pour déclarer vos revenus en BNC (Bénéfices Non Commerciaux), qui concernent plus particulièrement les artistes des arts visuels.

La déclaration en ligne est ouverte depuis le 8 avril 2021 sur le site des impôts. Elle est désormais obligatoire si votre résidence principale est équipée d’un accès à internet et que vous êtes en mesure de faire votre déclaration en ligne.

Si ce n’est pas le cas vous pouvez le faire via le formulaire papier.

Date limite de déclaration pour 2021  :

:

20 mai : pour les déclarations papier

26 mai : pour les déclarations en ligne des départements n° 01 à 19 et les non-résidents

1er juin : pour les déclarations en ligne des départements n° 20 à 54

8 juin : pour les déclarations en ligne des départements n° 55 à 974/976

Déclaration des revenus 2020 : Comment déclarer les aides du fonds de solidarité ? Les aides perçues dans le cadre du fonds de solidarité sont défiscalisées et ne sont pas considérées comme des revenus. > Si vous êtes en micro-BNC : vous ne devez pas intégrer les aides à votre CA 2020, ni dans votre déclaration fiscale (impôts), ni dans votre déclaration sociale (Urssaf du Limousin). > Si vous êtes en déclaration contrôlée : voici les deux options pour la déclaration fiscale (impôts), deux options : a) L’aide est comptabilisée dans un compte de subvention reçue, mais comme elle n’est pas imposable elle est déduite dans la 2035B dans la ligne « déduction diverses » afin qu’elle n’impacte pas le revenu fiscal. b) L’aide est comptabilisée comme un apport de l’exploitant et dans ce cas n’apparait pas dans la 2035. Vous ne devez pas intégrer les aides à votre CA 2020 dans votre déclaration sociale (Urssaf du Limousin). |

La déclaration en ligne

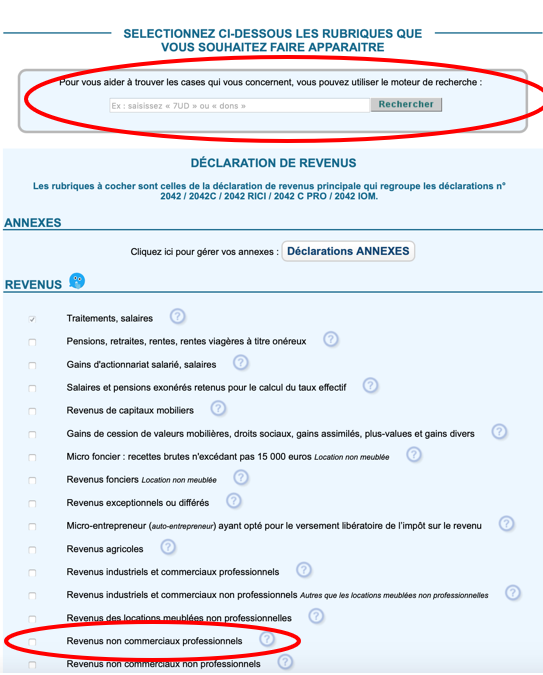

Vous retrouverez sur votre déclaration de revenus une partie pré-remplie. Dans les cas où ces informations ne sont pas exactes ou pour compléter votre déclaration avec vos revenus artistiques en BNC, vous devez simplement cocher « Revenus non commerciaux professionnels ».

Les éléments à renseigner vous seront automatiquement demandés. Les codes des différentes cases sont les mêmes en ligne et sur papier. La 2042 et la 2042 C sont intégrées.

> Aide à la déclaration en ligne

Votre régime fiscal

– Le régime micro-BNC  :

:

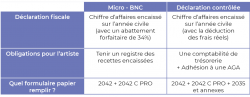

Il permet d’évaluer forfaitairement ses charges par application d’un abattement de 34% entendu comme représentatif de l’ensemble de ces dernières. Il comporte des obligations comptables et déclaratives simplifiées. Ce régime est applicable lorsque le montant brut des recettes HT de l’année civile n’excède pas 72 600€ (pour 2020/2021/2022).

– Le régime de la « déclaration contrôlée » :

Il permet d’établir une déclaration de résultats tenant compte de vos recettes et de vos dépenses professionnelles. Vos charges ne sont pas évaluées forfaitairement mais réellement.

Ce régime est obligatoire dès lors que les recettes annuelles HT sont supérieures à 72 600€ (pour 2020/2021/2022). L‘article 96-1 du CGI précise néanmoins qu’en dessous de ce seuil, les artistes peuvent aussi opter pour ce régime.

Les obligations comptables sont plus complexes notamment la conservation de toutes les pièces justificatives et la tenue d’un registre recettes – dépenses, manuscrite ou à l’aide d’un logiciel informatique agréé par l’administration fiscale susceptible de répondre à des exigences particulières (Excel n’est pas utilisable par exemple).

Afin de ne pas subir une majoration de la base d’imposition (si vous êtes imposable), il est conseillé d’adhérer à une association de gestion agréée (AGA). Son coût peut être intégré aux frais professionnels. La loi de finance à mis fin à la majoration de 25% pour non adhésion à une AGA. Cette suppression s’étale de 2020 à 2022 pour prendre fin en 2023 : pour les revenus 2020 la majoration est de 20% (et non 25%), pour les revenus de 2021 la majoration est de 15%, pour ceux de 2022, la majoration est de 10% et pour les revenus de 2023 il n’y a plus de majoration.

La loi de finance à mis fin à la majoration de 25% pour non adhésion à une AGA. Cette suppression s’étale de 2020 à 2022 pour prendre fin en 2023 : pour les revenus 2020 la majoration est de 20% (et non 25%), pour les revenus de 2021 la majoration est de 15%, pour ceux de 2022, la majoration est de 10% et pour les revenus de 2023 il n’y a plus de majoration.

Que dois-je ou non déclarer ?

> Vous avez à déclarer

Vous devez déclarer vos recettes encaissées (les créances non recouvrées sont exclues) en tant que « Revenus non commerciaux professionnels », comme par exemple :

→ La vente et location d’œuvres et les droits d’auteurs non précomptés (droits d’auteurs précompté à renseigner dans traitement et salaires).

→ Les bourses et les résidences artistiques : Les revenus issus de bourses de création, bourses de recherche et bourses de production et résidences artistiques sont considéré comme des revenus artistiques et doivent donc être déclarés.

Les indemnités pour maladie, accident ou maternité sont imposables quelles que soient leurs provenances (sécurité sociale, employeur, organisme d’assurance ou de prévoyance, hors Madelin) : https://www.service-public.fr/particuliers/vosdroits/F3152

Les salaires venant d’une autre activité sont normalement pré-remplis dans votre déclaration en ligne.

> Vous n’avez pas à déclarer

→ Le revenu de solidarité active (RSA), la prime d’activité, les prestations familiales, les prestations liées à une situation de handicap, les allocations logements (APL) sont exonérés d’impôt sur le revenu et ne doivent pas être déclarés : https://www.service-public.fr/particuliers/vosdroits/F3153

→ La mesure de soutien au pouvoir d’achat des artistes-auteurs versée par La MdA/Agessa. [/su_service]

Attention ! Ne renseignez rien concernant vos revenus artistiques dans la case 5HY , vous réglez déjà vos contributions sociales à travers l’Urssaf du Limousin.

Remplir la déclaration des impôts pour les artistes en Micro BNC

Le formulaire 2042 C PRO :

Le formulaire est à remplir en même temps que la déclaration d’impôt sur le revenu 2042. Leur transmission est concomitante.

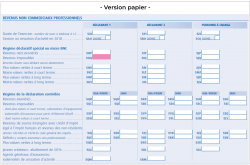

> Version papier : https://www.impots.gouv.fr/portail/files/formulaires/2042/2021/2042_3451.pdf

Comment remplir le formulaire 2042 C PRO ?

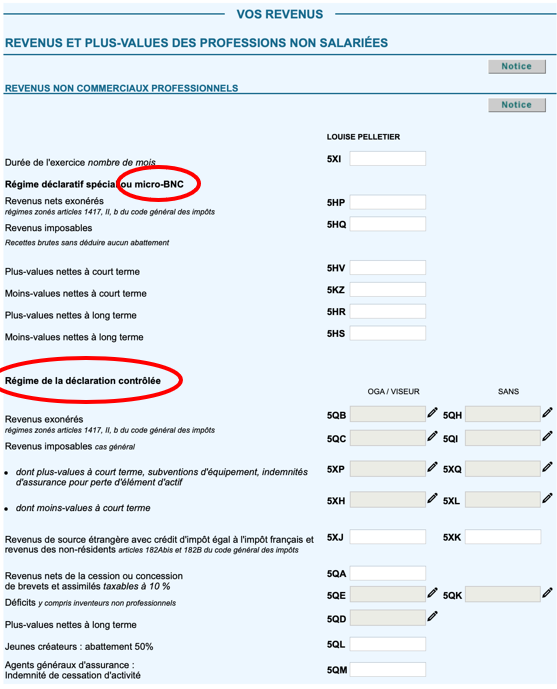

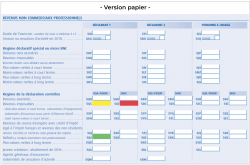

Vous devez inscrire dans la rubrique « Revenus non commerciaux professionnels », dans la case 5HQ vos recettes encaissées sur l’année concernée.Ne déduisez pas de vos revenus l’abattement forfaitaire de 34%. C’est l’administration fiscale qui s’en charge et qui se basera sur ce nouveau revenu pour calculer le montant de votre imposition.

Remplir la déclaration des impôts pour les artistes en Déclaration contrôlée

Le Formulaire 2035 + 2042 C PRO :

Vous devez remplir le formulaire 2035. Ce dernier vous est propre et répond à votre comptabilité établie à partir de votre logiciel comptable, de votre expert-comptable et/ou avec l’aide de votre AGA.

> Version papier formulaire 2035 : https://www.impots.gouv.fr/portail/files/formulaires/2035-sd/2021/2035-sd_3352.pdf

> Version papier formulaire 2042 C PRO : https://www.impots.gouv.fr/portail/files/formulaires/2042/2021/2042_3451.pdf

Comment remplir le formulaire 2042 C PRO ?

Au sein du formulaire 2042 C PRO vous devez reporter dans la rubrique « Revenus non commerciaux professionnels », dans la case 5QC votre bénéfice calculé à partir de la déclaration 2035 sur l’année concernée si vous avez une AGA (Association de gestion Agréée) ou la case 5QI si vous n’en avez pas.

Si vous êtes en déficit vous devez seulement remplir la case 5QE .

Si vous avez opté pour la déclaration contrôlée alors que votre CA est inférieur à 70 000 € vous pouvez déclarer vos frais de comptabilité (adhésion à une AGA, honoraires de votre comptable, les frais de fourniture ou d’un logiciel de comptabilité) dans la case 7FF de la rubrique « Réductions et crédits d’impôts », ce qui vous permettra de bénéficier d’une réduction d’impôt (à hauteur de ⅔ de leur montant total plafonné à 915 euros). Attention cette option implique que ces frais ne soient pas déduits de votre bénéfice imposable.